Reklama

Duży, średni, mały czy mikro? Jak określić status przedsiębiorcy dla celów stosowania Jednolitego Pliku Kontrolnego?

03/05/2017 07:00

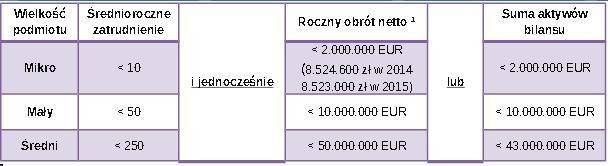

Od 01.07.2016 r. weszły w życie regulacje dotyczące obowiązku przekazywania przez podatników niektórych danych organom podatkowym w postaci elektronicznej (JPK). Kim jest przedsiębiorca mikro, mały i średni? Sięgnijmy do definicji MŚP z ustawy o swobodzie działalności gospodarczej: Art. 104. Za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych: 1) zatrudniał średniorocznie mniej niż 10 pracowników oraz 2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro. Art. 105. Za małego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych: 1) zatrudniał średniorocznie mniej niż 50 pracowników oraz 2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 10 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 milionów euro. Art. 106. Za średniego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych: 1) zatrudniał średniorocznie mniej niż 250 pracowników oraz 2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 50 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43 milionów euro. Dla przejrzystości można te definicje przedstawić w formie tabeli:  ¹obrót to kwota brutto, jaką otrzymaliśmy ze sprzedaży naszych produktów i usług pomniejszona o należny do zapłacenia podatek. Trzeba zwrócić uwagę na to, że na wysokość obrotu nie mają wpływu żadne poniesione koszty. Jaki kurs euro? W myśl art. 107 ustawy wielkości wyrażone w euro przelicza się na złote według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy. W przypadku przedsiębiorców, których rok obrotowy jest tożsamy z kalendarzowym będą to: 31.12.2014 r.: kurs 4,2623 31.12.2015 r.: kurs 4,2615 Jak określić średnioroczne zatrudnienie? Z art. 109 ustawy o swobodzie wynika, że przy określaniu średniorocznego stanu zatrudnienia nie należy uwzględniać pracowników: - przebywających na urlopach macierzyńskich oraz na urlopach na warunkach urlopu macierzyńskiego, - korzystających z urlopów ojcowskich, rodzicielskich lub wychowawczych, - zatrudnionych w celu przygotowania zawodowego. Z powyższego wynika, że pracownicy przebywający na urlopach innych niż w/w (np. bezpłatnych lub rehabilitacyjnych) należy już uwzględniać. Ustawa o swobodzie wskazuje także, że średnioroczne zatrudnienie określa się w przeliczeniu na pełne etaty, ale nie precyzuje metodyki tych przeliczeń. Należałoby więc uznać za dopuszczalne przyjęcie metodyki stosowanej w statystyce tym bardziej, że nie narusza ona zasad proporcjonalnego przeliczenia stanów zatrudnienia określonych w ustawie o swobodzie. Uwaga: przyjęcie metodyki liczenia średniorocznego zatrudnienia zgodnie ze stosowaną w statystyce nie oznacza prostego przyjęcia danych ze sprawozdań statystycznych choćby dlatego, że ustawa o swobodzie nie wyłącza ze stanów zatrudnienia osób przebywających na urlopach bezpłatnych czy korzystających z zasiłków opiekuńczych. Pracownik, czyli kto? Powołany przepis ustawy o swobodzie odnosi się wprost do zatrudniania pracowników, czyli osób posiadających status pracownika w rozumieniu przepisów kodeksu pracy. Zgodnie z tą ustawą za pracownika należy uznać osobę zatrudnioną na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Osoby wykonujące pracę zarobkową w ramach innego stosunku prawnego niż stosunek pracy, przykładowo na podstawie umów cywilnoprawnych, nie powinny być zatem uwzględniane w tej kalkulacji. Podstawa prawna: ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej (t.j. Dz. U. z 2015 r. poz. 584, z późn. zm.), ustawa z 26 czerwca 1974 r. Kodeks Pracy (t.j. Dz. U. z 2014 r. poz. 1502, z późn. zm.), ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn. Dz.U. z 2015 r. poz. 613 ze zm.) Przygotowała: inspektor Agnieszka Tomczak Referat Czynności Analitycznych i Sprawdzających Identyfikacji i Weryfikacji Poprawności Rejestrowania Podatników Urząd Skarbowy w Wołowie

¹obrót to kwota brutto, jaką otrzymaliśmy ze sprzedaży naszych produktów i usług pomniejszona o należny do zapłacenia podatek. Trzeba zwrócić uwagę na to, że na wysokość obrotu nie mają wpływu żadne poniesione koszty. Jaki kurs euro? W myśl art. 107 ustawy wielkości wyrażone w euro przelicza się na złote według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy. W przypadku przedsiębiorców, których rok obrotowy jest tożsamy z kalendarzowym będą to: 31.12.2014 r.: kurs 4,2623 31.12.2015 r.: kurs 4,2615 Jak określić średnioroczne zatrudnienie? Z art. 109 ustawy o swobodzie wynika, że przy określaniu średniorocznego stanu zatrudnienia nie należy uwzględniać pracowników: - przebywających na urlopach macierzyńskich oraz na urlopach na warunkach urlopu macierzyńskiego, - korzystających z urlopów ojcowskich, rodzicielskich lub wychowawczych, - zatrudnionych w celu przygotowania zawodowego. Z powyższego wynika, że pracownicy przebywający na urlopach innych niż w/w (np. bezpłatnych lub rehabilitacyjnych) należy już uwzględniać. Ustawa o swobodzie wskazuje także, że średnioroczne zatrudnienie określa się w przeliczeniu na pełne etaty, ale nie precyzuje metodyki tych przeliczeń. Należałoby więc uznać za dopuszczalne przyjęcie metodyki stosowanej w statystyce tym bardziej, że nie narusza ona zasad proporcjonalnego przeliczenia stanów zatrudnienia określonych w ustawie o swobodzie. Uwaga: przyjęcie metodyki liczenia średniorocznego zatrudnienia zgodnie ze stosowaną w statystyce nie oznacza prostego przyjęcia danych ze sprawozdań statystycznych choćby dlatego, że ustawa o swobodzie nie wyłącza ze stanów zatrudnienia osób przebywających na urlopach bezpłatnych czy korzystających z zasiłków opiekuńczych. Pracownik, czyli kto? Powołany przepis ustawy o swobodzie odnosi się wprost do zatrudniania pracowników, czyli osób posiadających status pracownika w rozumieniu przepisów kodeksu pracy. Zgodnie z tą ustawą za pracownika należy uznać osobę zatrudnioną na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Osoby wykonujące pracę zarobkową w ramach innego stosunku prawnego niż stosunek pracy, przykładowo na podstawie umów cywilnoprawnych, nie powinny być zatem uwzględniane w tej kalkulacji. Podstawa prawna: ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej (t.j. Dz. U. z 2015 r. poz. 584, z późn. zm.), ustawa z 26 czerwca 1974 r. Kodeks Pracy (t.j. Dz. U. z 2014 r. poz. 1502, z późn. zm.), ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn. Dz.U. z 2015 r. poz. 613 ze zm.) Przygotowała: inspektor Agnieszka Tomczak Referat Czynności Analitycznych i Sprawdzających Identyfikacji i Weryfikacji Poprawności Rejestrowania Podatników Urząd Skarbowy w Wołowie

¹obrót to kwota brutto, jaką otrzymaliśmy ze sprzedaży naszych produktów i usług pomniejszona o należny do zapłacenia podatek. Trzeba zwrócić uwagę na to, że na wysokość obrotu nie mają wpływu żadne poniesione koszty. Jaki kurs euro? W myśl art. 107 ustawy wielkości wyrażone w euro przelicza się na złote według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy. W przypadku przedsiębiorców, których rok obrotowy jest tożsamy z kalendarzowym będą to: 31.12.2014 r.: kurs 4,2623 31.12.2015 r.: kurs 4,2615 Jak określić średnioroczne zatrudnienie? Z art. 109 ustawy o swobodzie wynika, że przy określaniu średniorocznego stanu zatrudnienia nie należy uwzględniać pracowników: - przebywających na urlopach macierzyńskich oraz na urlopach na warunkach urlopu macierzyńskiego, - korzystających z urlopów ojcowskich, rodzicielskich lub wychowawczych, - zatrudnionych w celu przygotowania zawodowego. Z powyższego wynika, że pracownicy przebywający na urlopach innych niż w/w (np. bezpłatnych lub rehabilitacyjnych) należy już uwzględniać. Ustawa o swobodzie wskazuje także, że średnioroczne zatrudnienie określa się w przeliczeniu na pełne etaty, ale nie precyzuje metodyki tych przeliczeń. Należałoby więc uznać za dopuszczalne przyjęcie metodyki stosowanej w statystyce tym bardziej, że nie narusza ona zasad proporcjonalnego przeliczenia stanów zatrudnienia określonych w ustawie o swobodzie. Uwaga: przyjęcie metodyki liczenia średniorocznego zatrudnienia zgodnie ze stosowaną w statystyce nie oznacza prostego przyjęcia danych ze sprawozdań statystycznych choćby dlatego, że ustawa o swobodzie nie wyłącza ze stanów zatrudnienia osób przebywających na urlopach bezpłatnych czy korzystających z zasiłków opiekuńczych. Pracownik, czyli kto? Powołany przepis ustawy o swobodzie odnosi się wprost do zatrudniania pracowników, czyli osób posiadających status pracownika w rozumieniu przepisów kodeksu pracy. Zgodnie z tą ustawą za pracownika należy uznać osobę zatrudnioną na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Osoby wykonujące pracę zarobkową w ramach innego stosunku prawnego niż stosunek pracy, przykładowo na podstawie umów cywilnoprawnych, nie powinny być zatem uwzględniane w tej kalkulacji. Podstawa prawna: ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej (t.j. Dz. U. z 2015 r. poz. 584, z późn. zm.), ustawa z 26 czerwca 1974 r. Kodeks Pracy (t.j. Dz. U. z 2014 r. poz. 1502, z późn. zm.), ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn. Dz.U. z 2015 r. poz. 613 ze zm.) Przygotowała: inspektor Agnieszka Tomczak Referat Czynności Analitycznych i Sprawdzających Identyfikacji i Weryfikacji Poprawności Rejestrowania Podatników Urząd Skarbowy w Wołowie

Reklama

Najnowsze rolki

Reklama

Wideo kuriergmin.pl

Reklama

Reklama

- Dzisiejsze 0

- Nieruchomości 6

- Praca 4

- Usługi 4

- Motoryzacja 1

- Rolnictwo 1

- Dla domu 0

- Dla dzieci 0

Reklama

Reklama

Najnowsze wiadomości

- 03/08 Strefa Dobrych Rzeczy i Kino Plenerowe w Brzegu Dolnym. Sierpniowe wydarzenie w duchu zero waste

- 03/08 Dożynki w Gminie Brzeg Dolny: Atrakcje i występy na boisku w Żerkówku

- 03/08 Nowy zielony zakątek w Brzegu Dolnym. Prace przy ulicy Braci Korczyńskich ruszyły

- 03/08 Pilne ostrzeżenie dla klientów Rossmanna. Salmonella w przekąsce dla dzieci

- 03/08 Blisko pół miliona złotych dla Lubiąża. Ministerstwo przyznało dotację na ratowanie Kaplicy Książęcej

- 02/08 VI Międzynarodowy Rajd Pojazdów Zabytkowych w Brzegu Dolnym

- 01/08 Powstanie Warszawskie: 1 sierpnia o Godzinie W zamiera cała Polska

- 01/08 Kruszczyca złotawka w ogrodzie. Dlaczego nieplanowana zieleń przyciąga najpiękniejsze owady?

- 31/07 Wielka akcja CBŚP w Wołowie: Zlikwidowano nielegalną fabrykę papierosów!

- 31/07 Spotkanie autorskie we Wrocławiu: Autorzy „ABC twoich emocji” w księgarni Tajne Komplety

- 31/07 Mieszkańcy Żerkowa popłynęli kajakiem przez Dolinę Baryczy

- 31/07 Decyzje zapadły: Wyniki trzech naborów w Krainie Łęgów Odrzańskich

- 31/07 „Od tronu do plonu". PWK Wołów szuka nazwy dla nawozu z oczyszczalni

- 31/07 Upały w powiecie wołowskim. Jak bezpiecznie przetrwać wysokie temperatury? Ważne porady dla mieszkańców Wołowa, Brzegu Dolnego i Wińska

- 31/07 Nie każda mama czwórki dzieci dostanie pełną kwotę emerytury matczynej

- 30/07 Wiceminister Sprawiedliwości Maria Ejchart odwiedziła wołowski Zakład Karny

- 30/07 Muzyczny debiut w cieniu globalnych kryzysów. Rozmowa z Wiktorem Nawrotem

- 30/07 Każdy może w nim zamieścić historię swojej rodziny

- 30/07 Wakacje z Kolejami Dolnośląskimi. Nie tylko komfort, ale i atrakcyjne kierunki

- 30/07 Wspólna praca dla dobra Proszkowej